Ein solches alternatives Arbeitszeitmodell, das diesen Wünschen Rechnung trägt, ist das sogenannte Zeitwertkonto. Dieses ist in den vergangenen Jahren als Mitarbeiter-Benefit zunehmend populärer geworden und zeichnet sich durch zahlreiche Details aus, die es für Arbeitnehmer und Arbeitgeber zu einer interessanten Option machen können.

Was ist ein Zeitwertkonto? – Definition des Begriffs

Ein Zeitwertkonto (auch: Lebensarbeitszeitkonto / Wertguthabenkonto) ist ein Konto, auf das Arbeitnehmer in Abstimmung mit ihrem Arbeitgeber Überstunden, Urlaubstage oder Teile des Gehalts einzahlen können. Alle Einzahlungen werden dem Konto als Geldwert gutgeschrieben. Diese Ersparnisse können Arbeitnehmer nutzen, um etwa längere Auszeiten, Sabbaticals oder einen frühen Vorruhestand zu finanzieren.

Wie funktioniert ein Zeitwertkonto?

Ein Zeitwertkonto setzt sich aus zwei Phasen zusammen. In der ersten Phase haben Arbeitnehmer die Möglichkeit, vereinbarte Gehaltsbestandteile auf das Konto einzuzahlen. In der zweiten Phase wiederum werden die über die Jahre angehäuften Ersparnisse entnommen bzw. ausgezahlt.

Ansparphase / Arbeitsphase

In der ersten Phase, der Ansparphase oder Arbeitsphase, zahlt der Arbeitnehmer aktiv auf sein Zeitwertkonto ein. Wie und in welcher Höhe diese Einzahlungen erfolgen, entscheidet der Arbeitnehmer typischerweise selbst. Diese Phase kann sich theoretisch zudem über die gesamte Erwerbstätigkeit eines Arbeitnehmers erstrecken.

Folgende Bestandteile können angespart werden:

- Bonuszahlungen / Prämien

- Überstunden aus der Zeiterfassung

- Ungenutzte Urlaubstage

- Anteile des Gehalts

- Freiwillige Arbeitgeberleistungen

Sämtliche Einzahlungen sind Eigentum des jeweiligen Arbeitnehmers. Alle Einzahlungen auf das Konto sind dabei gemäß gesetzlicher Regelungen in einen Geldwert umzurechnen – Überstunden etwa zum jeweiligen Stundensatz. Die Ersparnisse werden dann häufig vom Arbeitgeber angelegt bzw. investiert, um eine Rendite für das Konto zu erwirtschaften.

Hier ist gemeinsam mit dem Arbeitgeber zu klären, welche Investments (Aktien / Fonds) möglich und gewünscht sind. Generell empfiehlt es sich für Arbeitnehmer, bezüglich der eigenen Zeitwertkonten einen engen Austausch mit dem Arbeitgeber zu pflegen und sich regelmäßig zu Details abzustimmen, um dieses Modell bestmöglich zu nutzen.

Wichtig: Alle Beiträge zu Zeitwertkonten sind während der Ansparphase steuerfrei. Ebenso werden Beiträge zur Sozialversicherung in dieser Phase gestundet. Eine Versteuerung erfolgt erst in der Entnahmephase.

Entnahmephase / Freistellungsphase

In der zweiten Phase, der Entnahmephase oder Freistellungsphase, wird das angesparte Geld auf dem Konto sukzessive an den Mitarbeiter ausgezahlt. Dabei bleibt das Arbeitsverhältnis weiter bestehen, diese Zeit der Freistellung wird jedoch über die Ersparnisse des Kontos finanziert.

Diese Entnahme kann aus verschiedenen Gründen erfolgen:

- Elternzeit

- Sabbatical

- Pflegezeit für Angehörige

- Weiterbildungen

- Übergang in den Ruhestand

Dabei muss es nicht bei einer Anspar- und Entnahmephase bleiben – im Laufe ihres Erwerbslebens können Arbeitnehmer durchaus mehrfach Gehaltsbestandteile einzahlen und diese zu einem späteren Zeitpunkt wieder entnehmen.

Da der Arbeitgeber die Entnahme zu diesem Zeitpunkt X genehmigen muss, ist es für Arbeitnehmer ratsam, eine geplante Auszahlung der Ersparnisse frühzeitig anzusprechen und abzustimmen. Gegebenenfalls ist der Arbeitnehmer auch in der Pflicht, einen Nachweis über die Verwendung des Geldes zu erbringen.

Zeitwertkonto – Beispiel zur Umsetzung

Der Geschäftsführer eines Unternehmens stellt im Rahmen einer Besprechung seiner Belegschaft das Konzept eines Lebensarbeitszeitkontos vor und kündigt an, dass er seinen Mitarbeitern die Möglichkeit geben möchte, selbst ein solches Konto zu führen.

Im Nachgang an die Besprechung geben sechs Mitarbeiter an, dass sie Interesse an einem solchen Konto haben. Die jeweiligen Gründe reichen dabei vom Traum vom frühen Ruhestand bis zu geplanten Sabbaticals oder anderen Zukunftsplänen.

Anschließend schließen alle Mitarbeiter, die sich für ein persönliches Zeitwertkonto interessieren, eine individuelle Wertguthabenvereinbarung mit ihrem Unternehmen ab. Die Details werden beispielsweise über die unternehmenseigene Lohnsoftware einfach im System hinterlegt.

In dieser Vereinbarung ist jeweils aufgeführt, was eingezahlt werden kann, wie Gelder angelegt werden oder was in sogenannten „Störfällen“ – zum Beispiel bei einer Kündigung – mit dem Konto geschieht.

Für wen eignen sich Zeitwertkonten?

Ein Zeitwertkonto eignet sich für alle Arbeitnehmer, die sich aktuell in einem unbefristeten Arbeitsverhältnis bei ihrem Arbeitgeber befinden. Dabei kann es sich sowohl um Vollzeit- als auch um Teilzeit-Verträge handeln.

Dies gilt allerdings nicht für Führungskräfte von Körperschaften (AG / GmbH) wie etwa Vorstände oder Geschäftsführer. Erhalten diese Einzahlungen auf eigene Zeitwertkonten, ist hier nach einem Urteil des Bundesfinanzhofs von einer verdeckten Gewinnausschüttung (vGA) auszugehen (BFH, Urteil vom 11.11.2015 - I R 26/15).

Ein Zeitwertkonto muss verschiedene Funktionen und Regelungen berücksichtigen, um im Unternehmen Anwendung zu finden; Bild © GFOS Group

Vorteile und Nachteile von Zeitwertkonten

Die Zeitwertkonten bieten sowohl Unternehmen als auch den Mitarbeitern einige Vorteile und flexible Gestaltungsmöglichkeiten. Gleichzeitig sind eine Reihe von Regularien und einzelner Fallstricke bei der Einrichtung und Führung solcher Konten zu beachten.

Zeitwertkonto – Vorteile für Arbeitnehmer

- Guthaben des Kontos für diverse Lebenslagen flexibel verfügbar

- Option auf Altersteilzeit oder frühzeitigen Ruhestand

- Zusätzliche finanzielle Absicherung in schwierigen Lebensphasen

- Steuerliche Begünstigung des Wertguthabens (in der Ansparphase)

Zeitwertkonto – Vorteile für Arbeitgeber

- Effektive Möglichkeit zur langfristigen Mitarbeiterbindung

- Positionierung als moderner und attraktiver Arbeitgeber

- Wertguthabenkonten als Alternative zur Betriebsrente

- Steuerliche Vorteile durch Geltendmachung der Konten

Zeitwertkonto – Nachteile für Arbeitnehmer

- Einrichtung des Kontos ist nur gemeinsam mit Arbeitgeber möglich

- Komplexe Kontostruktur erfordert klare Kenntnisse der Rechtslage

- Mitnahme des Zeitwertkontos bei Arbeitgeberwechsel ist komplex

- Finanzielle Entwicklung der Ersparnisse nicht vorhersehbar

Zeitwertkonto – Nachteile für Arbeitgeber

- Fachliche & rechtliche Expertise für Einrichtung unerlässlich

- Hoher administrativer Aufwand – gerade zu Beginn

- Zeitwertkonten sind gegen Insolvenzrisiken abzusichern

- Arbeitgeber müssen eine Kontoverwaltungsgebühr zahlen

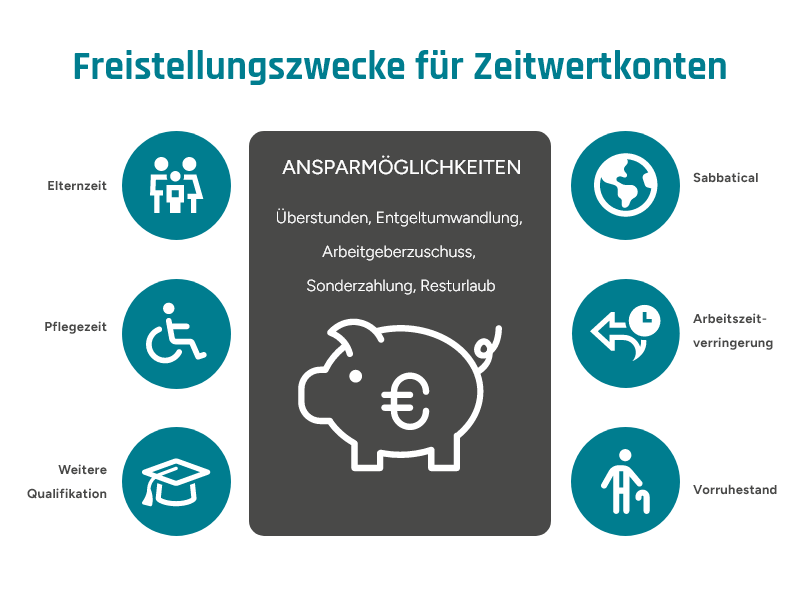

Für welche Freistellungszwecke kommen Zeitwertkonten zum Einsatz?

Es gibt sowohl gesetzliche als auch andere Freistellungszwecke, für die das Lebensarbeitszeitkonto zum Einsatz kommt. Dabei ersetzt das angesparte Geld entweder teilweise oder sogar ganz das Gehalt.

Zu den gesetzlichen Freistellungszwecken zählen etwa Elternzeit, Pflegezeit (für Angehörige) oder Teilzeit. Bei den anderen Freistellungszwecken handelt es sich zum Beispiel um den Vorruhestand, wo das Zeitwertkonto einen frühzeitigen Eintritt ermöglicht, eine Weiterqualifizierung, ein Sabbatical oder andere Möglichkeiten.

[Headline H2] Was müssen Arbeitgeber beim Zeitwertkonto beachten? – Gesetzliche Vorgaben

Das Lebensarbeitszeitkonto ist durch das sogenannte Flexi-II-Gesetz gesichert. Das Flexi-II-Gesetz, offiziell bekannt als "Gesetz zur Verbesserung der Rahmenbedingungen für die Absicherung flexibler Arbeitszeitregelungen und zur Änderung anderer Gesetze", trat am 1. Januar 2009 in Kraft. Es stellt eine Weiterentwicklung des ursprünglichen Flexi-Gesetzes (Flexi I) dar. Dieses wurde bereits im Jahr 1998 eingeführt.

Aus dem neuen, verbesserten Gesetz sollten sich vor allem eine erhöhte Sicherheit für den Arbeitnehmer, klarere Regelungen zur Insolvenzsicherung sowie erweiterte Nutzungsmöglichkeiten des Wertguthabens ergeben. Das Flexi-II-Gesetz verbessert somit die Sicherheit und Flexibilität von Zeitwertkonten erheblich.

Es legt fest, dass die angesammelten Guthaben der Arbeitnehmer auch im Falle einer Insolvenz des Arbeitgebers geschützt sind und erleichtert die administrative Handhabung für Unternehmen. Folgend finden Sie die wichtigsten Paragrafen im Überblick.

- § 7b SGB IV: Er regelt die Grundsätze der Einrichtung und Verwaltung von Zeitwertkonten. Hier ist definiert, welche Beiträge in Zeitwertkonten eingezahlt werden können und welche Voraussetzungen erfüllt sein müssen.

- § 7d SGB IV: Dieser Paragraph behandelt die Sicherung der Ansprüche aus Zeitwertkonten. Hier werden die Anforderungen an die Insolvenzsicherung und die Maßnahmen, die Arbeitgeber ergreifen müssen, detailliert beschrieben.

- § 23b SGB IV: In diesem Paragraphen sind die Pflichten der Arbeitgeber bezüglich der Information der Arbeitnehmer über die Verwaltung und den Stand der Zeitwertkonten festgelegt. Er stellt sicher, dass Arbeitnehmer regelmäßig über ihre Ansprüche informiert werden.

- § 7e SGB IV: Er enthält Bestimmungen zur steuerlichen Behandlung von Zeitwertkonten und den darauf eingezahlten Beträgen.

Wichtige Elemente bei Vereinbarungen über Wertguthaben

Die grundsätzliche Entscheidung, Mitarbeitern die Möglichkeit zur Einrichtung von Zeitwertkonten zu bieten, liegt bei den Arbeitgebern. Wichtig dabei: Alle Details der jeweiligen Vereinbarung müssen vertraglich festgehalten werden – etwa, welche Zeiten oder Beiträge (Überstunden, nicht genommener Urlaub, freiwillige Arbeitgeberleistungen etc.) in der Ansparphase berücksichtigt werden sollen.

Diese und weitere Details sind zwischen den Vertragsparteien frei verhandelbar und können daher von Fall zu Fall variieren. Durch die Schutzmaßnahmen (Absicherung gegen Insolvenz) ist zudem auch ein zuverlässiger Versicherungspartner für Arbeitgeber und -nehmer wichtig.

Folgende Punkte sollten bei Wertguthabenvereinbarungen für Zeitwertkonten laut einer Checkliste des Bundesministeriums für Arbeit und Soziales unbedingt vertraglich festgehalten werden:

- Öffnungsklausel, sollte das Unternehmen tariflich gebunden sein (macht Abweichungen von Normen gültig)

- der Kreis der teilnehmenden Beschäftigten

- die in das Zeitwertkonto einfließenden Gehaltsbestandteile

- die Verzinsung sowie die Anlage des Wertguthabens

- eine konkrete Insolvenzversicherung für das Vorhaben

- eine interne oder externe Administration des Systems

- die Kosten über die Führung der Wertguthaben

- jegliche finanzierbaren Verwendungszwecke (z.B. Elternzeit, Sabbaticals, Teilzeitverhältnisse o.Ä.)

- Fristen zur Ankündigung für die Freistellungsbeantragung

- Vorgehen bei vorzeitigem Ausscheiden aus dem Unternehmen

© GFOS Group

Kann das Konto bei einem Arbeitgeberwechsel übernommen werden?

Es gibt keine Garantie, dass das eigene Zeitwertkonto nach dem Ausscheiden aus einem Unternehmen zu einem neuen Arbeitgeber übertragen werden kann. Nicht jedes Unternehmen bietet seinen Mitarbeitern ein solches Konto-Modell an, auch gibt es keinen rechtlichen Anspruch auf ein Wertguthabenkonto.

Besteht keine Möglichkeit auf eine Weiterführung beim neuen Arbeitgeber, kann das Guthaben an die Deutsche Rentenversicherung übertragen werden. Diese verwaltet das Geld dann anstelle eines Arbeitgebers (§ 7f SGB IV).

Einfache Verwaltung der Zeitwertkonten ermöglichen

Die Bereitstellung und Nutzung von Wertguthaben bringen unweigerlich einen gewissen organisatorischen Aufwand mit sich. Dies gilt nicht zuletzt aufgrund der strengen gesetzlichen Regularien. Hier sind sowohl Arbeitgeber als auch -nehmer auf übersichtliche Systeme angewiesen – und zwar sowohl auf Seiten des Versicherungsschutzes als auch bei der Einsicht des individuellen Zeitkontos.

Gerade beim zweiten Punkt können Workforce-Management-Systeme enorm hilfreich sein. So besteht etwa die Möglichkeit, über eine integrierte Zeiterfassungssoftware den Überblick über sämtliche Zeiten und Salden zu behalten. Dazu gibt es individualisierbare und modulare Systeme für größere Unternehmen sowie leistungsstarke Hosting-Lösungen, die sich einfach skalieren lassen und gerade im Mittelstand häufig zum Einsatz kommen.

Für beide Modelle gibt es außerdem praktische Schnittstellen zur Lohn- und Gehaltsabrechnung, wodurch die Einführung eines Zeitwertkontos noch einfacher gelingt. Arbeitszeitflexibilisierung im Unternehmen war noch nie so einfach – dank der Lösungen aus dem Hause GFOS.

Jetzt über HR-Software informieren

Wollen Sie tägliche Herausforderungen rund um Ihr Personal besser meistern und einen Überblick über Zeitkonten und Co. erlangen? Dann fordern Sie gerne Informationsmaterial an.

+++ Die Inhalte dieses Beitrags und insbesondere die rechtlichen Aspekte wurden mit bestem Wissen und Gewissen recherchiert und stellen keine Rechtsberatung dar. Die GFOS mbH kann daher keine Haftung für die Richtigkeit, Vollständigkeit und Aktualität der bereitgestellten Informationen übernehmen. Für konkrete Rechtsfragen konsultieren Sie bitte in jedem Fall einen Rechtsanwalt / eine Rechtsanwältin. +++